Bestandskonten - Bestandskonto

- chevron_right Entstehung von Bestandskonten

- chevron_right Beispiele für Bestandskonten

- chevron_right Video: Bestandskonten eröffnen einfach erklärt

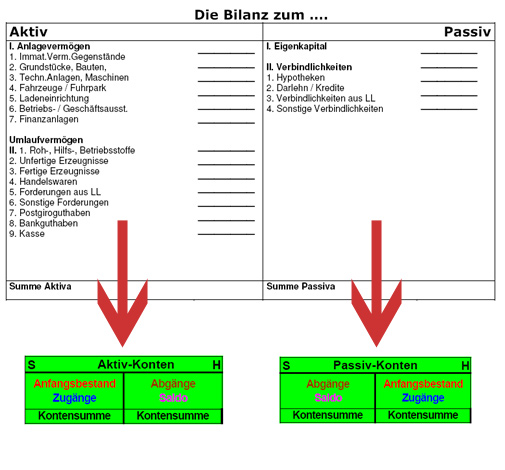

Bestandskonten werden aus den Vermögensbeständen und Kapitalbeständen eines Unternehmens abgeleitet - in Aktivkonten und Passivkonten. Denn die Bilanz ist ja bekanntlich in zwei Seiten eingeteilt: Der Aktiv-Seite und der Passiv-Seite.

Aus den Aktivposten der Bilanz entstehen also AKTIV-Konten

Aus den Passivposten der Bilanz entstehen PASSIV-Konten

Dieses Schaubild sagt zum Thema Bestandskonten eigentlich mehr als tausend Worte:

Entstehung von Bestandskonten

Beispiele für Bestandskonten

Aktiv-Konten Beispiele

- Technische Anlagen / Maschinen

- Bank

- Kasse

Passiv-Konten Beispiele

- Verbindlichkeiten

- Eigenkapital

- Darlehen

Die Endbeträge der Bestandskonten werden in das Schluss-Bilanz-Konto (SBK) verbucht, welches der "neuen Bilanz" entspricht.

Video: Bestandskonten eröffnen einfach erklärt

In diesem kostenlose Video erklären wir dir noch mal Schritt für Schritt, wie man Bestandskonten eröffnet

Zur Unterseite vom Video "Bestandskonten eröffnen" wechseln

Hier klicken und mehr kostenlose Videos sehen

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Kaufmännisches Rechnen

- chevron_right Bilanz Muster

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Grundlagen

- chevron_right Differenzbesteuerung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Verteilungsrechnung

- chevron_right Buchungssatz

category Auch in dieser Kategorie

- chevron_right Erfolgskonten

- chevron_right Privatkonten

- chevron_right GuV - Konto (Gewinn und Verlust)

- chevron_right Eigenkapitalkonto

- chevron_right Steuerkonten (Umsatzsteuer - Vorsteuer)

- chevron_right Eröffnungsbilanzkonto