Kontenarten

Geschäftsfälle ändern die Bilanz. Aber nicht jeder Geschäftsfall wird direkt in der Bilanz gebucht: Dafür gibt es Konten, welche auf Basis der Bilanz erstellt werden. Während des Geschäftsjahres wird also auf den Konten gebucht, zum Ende des Geschäftsjahres werden diese abgeschlossen und - vereinfacht gesagt - der Bilanz zugeführt.

Natürlich gibt es verschiedene Kontenarten. Zu allen Kontenarten lässt sich aber folgendes feststellen:

- Darstellung in T-Konten-Form (siehe T-Konten Blätter)

- Jedes Konto hat zwei Seiten: SOLL (linke Seite), HABEN (rechte Seite)

- Auf einer Seite werden der Anfangsbestand und Zugänge verbucht

- Auf der anderen Seite werden die Abgänge und der Endbestand verbucht

Kontenarten in der Finanzbuchhaltung:

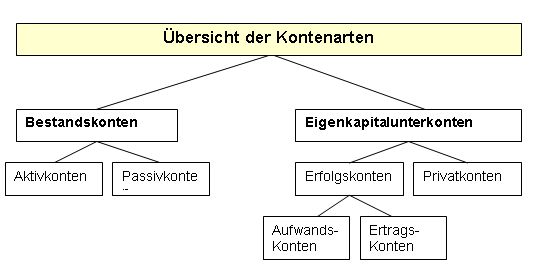

Bestandskonten

Bestandskonten entstehen aus dem Vermögens-/ Kapitalbeständen.

Bestandskonten entstehen aus dem Vermögens-/ Kapitalbeständen.

Erfolgskonten

Erfolgskonten erfassen die Aufwendungen und Erträge eines Unternehmens.

Erfolgskonten erfassen die Aufwendungen und Erträge eines Unternehmens.

GUV - Konto (Gewinn und Verlust)

Auf dem GuV-Konto werden die Erfolgskonten abgeschlossen.

Auf dem GuV-Konto werden die Erfolgskonten abgeschlossen.

Steuerkonten (Umsatzsteuer - Vorsteuer)

Natürlich müssen auch die Steuern irgendwo verbucht werden...

Natürlich müssen auch die Steuern irgendwo verbucht werden...

Eigenkapitalkonto

Das Eigenkapital ist ein Bestandskonto, welches es noch mal genauer zu betrachten gilt.

Das Eigenkapital ist ein Bestandskonto, welches es noch mal genauer zu betrachten gilt.

Privatkonten

Auf Privatkonten wird das "Verhältnis" zwischen Gesellschaftern und Unternehmen aufgezeichnet.

Auf Privatkonten wird das "Verhältnis" zwischen Gesellschaftern und Unternehmen aufgezeichnet.

Eröffnungsbilanzkonto

Hilfskonto, das benötigt wird, um die Werte von der Eröffnungsbilanz auf die Bestandskonten zu übertragen

Hilfskonto, das benötigt wird, um die Werte von der Eröffnungsbilanz auf die Bestandskonten zu übertragen

Grafische Übersicht der Kontenarten

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Kaufmännisches Rechnen

- chevron_right Verteilungsrechnung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Bilanz Muster

- chevron_right Differenzbesteuerung

- chevron_right Aufwendungen für Rohstoffe

- chevron_right Buchungssatz