Doppik contra Kameralistik – der Wandel in der kommunalen Buchführung

Die Umstellung von der Kameralistik auf die Doppik stellt deutsche Kommunen vor große Herausforderungen.

Ein Buch mit sieben Siegeln sei das kommunale Rechnungswesen. Dies ist die Meinung vieler Laien. Zumindest wer sich selbst nicht als Kämmerer bezeichnet, hat es gewiss schwer, den Regeln und Mechanismen der Buchführung in den deutschen Kommunen zu folgen. Und manch einer fragt sich, weswegen manch ein Bürgermeister seine Gemeinde trotz Schuldenfreiheit und niedrigem Zinsniveau immer häufiger mit den Worten vertrösten muss: „Das können wir uns nicht leisten.“ Warum aber ist das so?

Infografikquelle: rechnungswesen-verstehen.de

Ein Rechenbeispiel am Bodenseekreis

Um es kurz zu fassen: Dass viele Kreise und Kommunen derzeit trotz stabiler Finanzlage die Kostenbremse anziehen, hat – für viele – einen eindeutigen Grund: die Umstellung des Rechnungswesens von der traditionellen Kameralistik auf die Doppik. So ist es auch dem Bodenseekreis kürzlich ergangen. Als hier kürzlich der Haushaltsplan vom Landkreis für 2016 beschlossen wurde, war es das erste Mal, dass mit dem doppischen System gearbeitet wurde.

Projektleiter Dominik Männle gab zu verstehen, dass bereits die organisatorische Umstellung auf die damit verbundene Einführung einer neuen Software mit einer riesigen Herausforderung verbunden war. Immerhin 30 Jahre hatte man mit der alten Anwendung gearbeitet. Seit 2013 war Männle darum bemüht, die Ämter mit dem neuen System vertraut zu machen. Nicht nur für den Amtsleiter der Kreiskämmerei war dies eine enorme Aufgabe.

Und noch längst ist der Verwaltungsaufwand nicht abgeschlossen. Denn die Umstellung auf das neue Rechnungswesen bedeutet, dass sämtliches Hab und Gut der Gemeinde einzeln erfasst werden muss und als Einzelwert in den sogenannten Ergebnishaushalt einfließt. Dies gilt für jegliches Vermögen ab einem Wert von 410 Euro.

Ausnahmen gelten hingegen bei „Geringwertigen Wirtschaftsgütern“, zu denen oft Artikel wie zum Beispiel ein Bürostuhl zählen. Dazu hat sich das Fach-Portal buerostuhlshop.tv wie folgt geäußert: „Die Regelabschreibung für Geringwertige Wirtschaftsgüter in der Doppik ist in der Praxis sehr aufwendig und wenig sinnvoll. Als Alternative können GWGs zwischen 150,01 und 410,00 Euro im Jahr der Anschaffung sofort abgeschrieben werden. Pflicht ist dies jedoch nicht.“

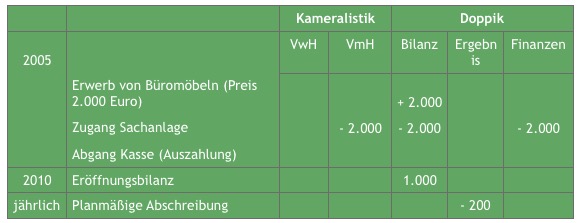

Vereinfachtes Beispiel einer Regelabschreibung

Eine deutlich größere Herausforderung besteht jedoch in den Regelabschreibungen größerer Vermögenswerte, die von jetzt an eigenständig erwirtschaftet werden müssen, wie am Beispiel des circa acht Millionen Euro teuren und neugebauten Beruflichen Schulzentrums im Bodenseekreis deutlich wird. „Wir müssen also jährlich 150 000 Euro einplanen, um in 50 Jahren wieder acht Millionen Euro für einen Ersatzbau zu haben. Die Gelder werden real aber nicht für die Schule geparkt, sondern fließen nur buchhalterisch in die Bilanz ein. Aber die soll am Ende ja ausgeglichen sein“, erklärt Uwe Hermanns die aktuelle Problemlage.

Kommunen stellen einheitlich auf Doppik um

Das sozusagen philosophische Prinzip dahinter ist folgendes: Was von der jetzigen Generation benötigt wird, das soll auch von der derzeit lebenden Generation erwirtschaftet werden. Bereits auf der Innenministerkonferenz der Länder aus dem Jahr 1999 hatte man sich länderübergreifend für eine fundamentale Reform entschieden: In das Gemeindehaushaltsrecht sollte von nun an die doppelte Buchführung etabliert werden.

Es kam zu einer mehr oder weniger gewollten langjährig angelegten Übergangsphase in den meisten Bundesländern. Die erste gesetzliche Grundlage wurde übrigens von Nordrhein-Westfalen geschaffen. Im „Kommunalen Finanzmanagementgesetz NRW – NKFG NRW“ aus dem Jahr 2004 wurde die Umstellung im Rechnungswesen auf gesetzlicher Basis legitimiert. Derzeit ist es lediglich noch in den Bundesländern Bayern, Thüringen sowie Schleswig-Holstein nach aktueller Rechtslage möglich, zwischen der doppelten und der bis dato genutzten kameralistischen Buchführung zu wählen.

Aber warum die Umstellung? Zahlentheoretikern mit kaufmännischer Leidenschaft zufolge, sei die Kameralistik sehr statisch und eigne sich kaum für Kommunen, weil eben die Vermögenswerte einer Kommune, die nun einmal In Gebäuden, Straßen und Co. stecken, faktisch nirgendwo gelistet werden. Mit der doppischen Buchführung wird einer jeden Einnahme nun allerdings auch eine Ausgabe gegenübergestellt und andersrum. Konkret bedeutet dies, dass im Falle des Bodenseekreises zwar auf der Habenseite ein Immobilienwert von acht Millionen Euro eingetragen wird und das Vermögen der Kommune um denselben Wert ansteigt, auf der Negativseite werden jährlich allerdings Abschreibungen fällig.

Und genau hier liegt für viele Kommunen das eigentliche Problem: Durch die fortlaufenden Abschreibungen muss eine Gemeinde mehr erwirtschaften, als es das im kameralistischem System eigentlich tun müsste. Dies schränkt den Handlungsspielraum der Kommunen stark ein. Auf der anderen Seite ist es aber auch nicht mehr möglich, die sprichwörtlich ungedeckten Schecks für die Zukunft auszustellen. Denn mit der Doppik wissen die kommunalen Verantwortungsträger konkret, was in den kommenden Jahren an finanzieller Belastung auf sie zukommt. Hierdurch lassen sich Investitionen deutlich besser planen.

Vorteile und Nachteile der Doppik in Kommunen

Wie bereits im Ansatz erwähnt worden ist, soll die Umstellung auf ein neues kaufmännisches Haushalts- und Rechnungswesens in den Kommunen vor allem eines bewirken: optimierte finanzielle und strategische Steuerungsmöglichkeiten. Gerade in Bezug auf die immer höhere Staatsverschuldung, die auch vor den meisten Kommunen nicht Halt macht, sah sich die Politik gezwungen, das – für viele – überholte kameralistische System in den Kommunen abzuschaffen. Nichtsdestotrotz werden die Vorteile und Nachteile der Doppik sehr kontrovers diskutiert, ein Überblick in aller Kürze:

| Vorteile | Nachteile | ||

|---|---|---|---|

| Transparenz | Im Vergleich zur Kameralistik wird in der Doppik nicht nur einseitig der Geldfluss dargestellt, sondern auch der Ressourcenverbrauch, was eine periodengenaue Ausweisung des kompletten Werteverzehrs gewährleistet. | Umfeld | Das Umfeld spielt bei der Umstellung auf die Doppik eine erhebliche Rolle. Zum einen handelt es sich um einen organisatorischen und somit finanziellen Aufwand, zum anderen wird der Umbruch durch Lobbyisten vorangetrieben. Auch die Gefahr, dass Länder Abschreibungen auf Kommunen umlegen wollen, besteht. |

| Vermögensänderung | Das Gesamtvermögen wie auch die Schulden und darüber hinaus auch die Entwicklung von Vermögen und Verbindlichkeiten werden über die Bilanz dargestellt. | Kosten | Schätzungen zufolge kostet die Umstellung auf die Doppik einer Gemeinde mit 15.000 Einwohnern 100.000 Euro. Neue Ämter, neue Stellen und zusätzliches Personal belasten die Kommunen finanziell nachhaltig. |

| Kostenrechnende Einrichtungen | Einige Einrichtungen der Kommune wie beispielsweise kommunale GmbHs sind bereits an Abschreibungen und Verzinsungen gewöhnt. Hier fällt die Umstellung leichter. | Bewertung | Eine bessere Darstellung des Ressourcenverbrauchs, wie es von Befürwortern der Doppik oft angeführt wird, ist nur möglich, wenn das Vermögen von Kommunen peinlich genau bewertet wird. Zwar gibt es hierfür exakte Richtlinien, doch bringen diese wiederum einen extremen bürokratischen Aufwand mit sich. |

| Abschreibung | Die Abschreibung als Indikator für Wertminderungen bei Vermögensgegenständen im Zuge der Vermögensbemessung ist der Kameralistik nicht vertraut, der Doppik schon. | Folgekosten | Kritiker führen an, dass zwar die Abschreibungen für Straßen, Gebäude und Co. einer Kommune erfasst werden, jedoch können diese Beträge von den Gemeinden kaum erwirtschaftet werden, auch weil ein Verkauf derartiger Vermögenswerte in der Regel nicht infrage kommt. |

| Dezemberfieber | Das sogenannte Dezemberfieber, also das Verhalten, noch nicht verfügte finanzielle Mittel am Jahresende auszugeben, wird häufig der Kameralistik zugeschrieben, findet sich in der Doppik indes nur selten. | Kosten- und Leistungsrechnung | Auch bei der Doppik wird es notwendig sein, eine Kosten- und Leistungsrechnung zu installieren. Kameralistische Haushaltspläne entsprechen in weiten Teilen bereits einer Kosten- und Leistungsrechnung. |

Bildquelle:

www.BillionPhotos.com – 266677430 / Shutterstock.com