Umsatzsteuer als durchlaufender Posten

Die Umsatzsteuer und die Frage wer sie denn nun genau trägt und wer wie viel wann ans Finanzamt abführt (zahlt), kann äußerst verwirrend sein.

Deshalb haben wir hier ein Beispiel einer Produktionskette, die verdeutlichen soll, wie die Umsatzsteuer von einem Beteiligten zum nächsten „weitergereicht“ wird, bis sie beim Endverbraucher (uns) ankommt, der sie letztendlich auch trägt.

Beispiel: Umsatzsteuersystematik

Eine Schaffarm verkauft Wolle für 20€ netto an eine Weberei. Die Weberei webt aus der Wolle einen Stoff und verkauft den Stoffballen an einen Stoffgroßhandel für 45€. Der Stoffgroßhandel verkauft den Ballen für 58€ an ein Stofffachgeschäft weiter, wo der Verbraucher ihn für 75€ netto erwirbt. Alle netto- Preise werden mit 19% Umsatzsteuer berechnet.

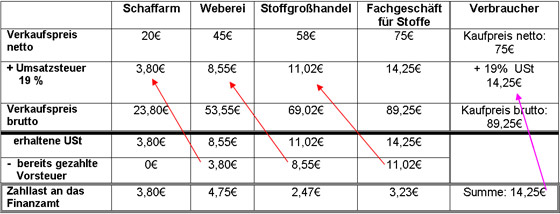

Erlärung der Umsatzsteuer / Vorsteuer Grafik

Die Schaffarm verkauft Ihre Wolle für 20€ netto an die Weberei. Dazu kommen 3,80€ USt, die Weberei zahlt also 23,80€ an die Schaffarm. Die erhaltenen 3.80€ USt muss die Schaffarm an das Finanzamt zahlen / abführen. Die Weberei verkauft den gefertigten Stoff für 45€ an den Großhandel. Dieser muss incl. 8,55€ USt einen Betrag von 53,55€ an die Weberei zahlen. Die Weberei müsste eigentlich die erhaltenen 8,55€ USt an das Finanzamt abführen, da sie aber beim Einkauf der Wolle bereits 3,80€ USt (man nennt die bereits berechnete Steuer Vorsteuer) gezahlt haben, wird dies von den 8,55€ abgezogen, so dass sie dann noch 4,75€ an das Finanzamt zahlen müssen. Nach genau demselben Prinzip funktioniert das bei allen nachfolgenden Stufen der Kette.

Im Laufe der Produktion wurden für den Stoff insgesamt 14,25€ USt an das Finanzamt abgeführt. Genau der Betrag, den der Endverbraucher dem letzten Beteiligten in der Kette zahlen muss. Die USt wurde von Stufe zu Stufe weitegereicht, nur für den Verbraucher macht sie sich wirklich im Geldbeutel bemerkbar!

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Verteilungsrechnung

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Kaufmännisches Rechnen

- chevron_right Buchungssatz

- chevron_right Geschäftsfälle Übungen

- chevron_right Grundlagen

- chevron_right Bilanz Muster

category Auch in dieser Kategorie

- chevron_right Vorsteuerabzug

- chevron_right Umsatzsteuer / Vorsteuer verbuchen

- chevron_right UST buchen bei Absatzvorgängen

- chevron_right UST buchen bei Beschaffungsvorgängen

- chevron_right Umsatzsteuervoranmeldung

- chevron_right Umsatzsteuergesetz

- chevron_right Umsatzsteuer-ID beantragen