Bilanzierungsgrundsätze

Bilanzierungsgrundsätze verständlich & knapp definiert

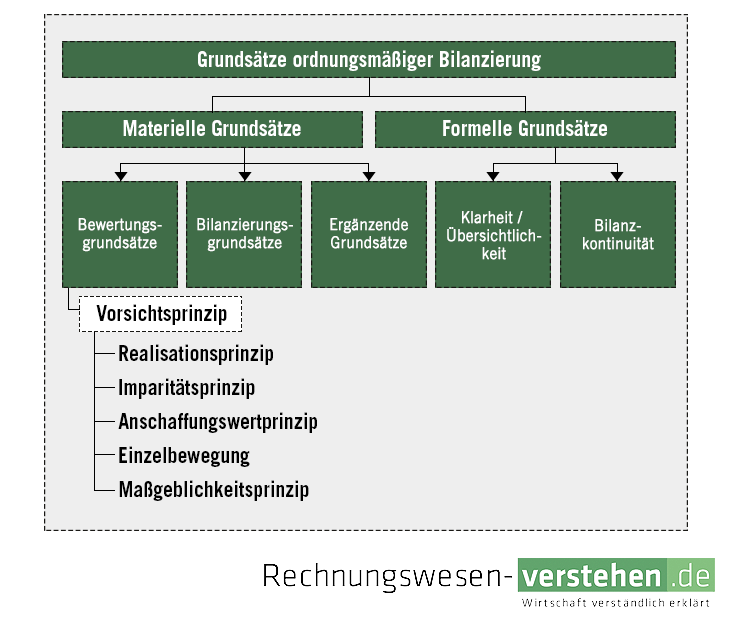

Bilanzierungsgrundsätze sind Richtlinien die bei der Erstellung von Jahresabschlüssen zu beachten sind. Es gibt vier Bilanzierungsgrundsätze: 1. Grundsatz der Wahrheit 2. Grundsatz der Klarheit 3. Grundsatz der Vorsicht 4. Grundsatz der WirtschaftlichkeitBilanzierungsgrundsätze sind Regeln und Pflichten bei der Erstellung von Bilanzen bzw. Jahresabschlüssen, für Kaufleute und Unternehmer, die allerdings an keiner Stelle des Gesetzes selbst definiert sind.

Grundsatz der Wahrheit

Alle anfallenden Geschäftsvorfälle sind zu buchen. Aus der Buchhaltung muss sich ein Bild der tatsächlichen wirtschaftlichen Situation des Unternehmens ergeben.

Grundsatz der Klarheit

Die Konten müssen so angelegt sein das ein sachverständiger Dritter die wirtschaftliche Situation in angemessener Zeit nachvollziehen kann.

Grundsatz der Vorsicht

Im Zweifelsfall muss die wirtschaftliche Situation eher pessimistisch als optimistisch dargelegt werden.

Grundsatz der Wirtschaftlichkeit

Für die Buchhaltung betriebene Aufwände müssen in vernünftiger Relation zum Sachverhalt des Kontenwerks stehen.

Bilanzierungsgrundsätze: Feste Vorschriften für Kaufleute

Keine moderne Marktwirtschaft kommt ohne gesetzliche Regelungen aus, die Rahmenbedingungen für das wirtschaftliche Zusammenleben schaffen. In Deutschland sind dies beispielsweise die Bilanzierungsgrundsätze, an die sich alle Kaufleute bzw. Unternehmen halten müssen. So müssen Bilanzen zwangsweise ein tatsächliches Bild der wirtschaftlichen Situation von Unternehmen schaffen, ohne hierbei für Verzerrungen zu sorgen. Auch die eher pessimistische Darstellung der Situation ist für die Kaufleute verpflichtend.

Allerdings zeigt sich in der Praxis, dass dem längst nicht immer Folge geleistet wird. Insbesondere große Aktiengesellschaften sind bei der Aufstellung der Bilanz daran interessiert, die wirtschaftliche Situation möglichst positiv darzustellen. Weil die Bilanzvorschriften für Aktiengesellschaften sehr komplex und umfangreich sind, bietet sich durchaus Interpretationsspielraum, ohne hierbei gegen die Bilanzierungsgrundsätze zu verstoßen. Sofern allerdings ein klarer Verstoß vorliegt, sieht das Strafgesetzbuch oftmals Gesetzesbrüche wie etwa Untreue, Betrug oder Insolvenzverschleppung vor, die entsprechend geahndet werden.

Bilanzierungsgrundsätze und Bewertungsgrundsätze

Eng verbunden mit den Bilanzierungsgrundsätzen sind die Bewertungsgrundsätze, die ebenfalls im HGB verankert sind. Sie lauten:

- Grundsatz der Bilanzidentität

- Grundsatz der Unternehmensfortführung

- Grundsatz der Einzelbewertung

- Grundsatz der Stichtagsbezogenheit

- Grundsatz der Vorsicht

- Grundsatz der Periodenabgrenzung

- Grundsatz der Bewertungsstetigkeit

Zusammengefasst meinen diese Grundsätze vor allem, dass der Jahresabschluss immer auf einen bestimmten Stichtag für eine spezifische Periode erstellt wird. Dabei müssen diese Schlussbilanz und die Eröffnungsbilanz des Folgejahres übereinstimmen. Zudem erfolgt immer eine Einzelbewertung der Vermögensgegenstände und Schulden

Bilanzierungsgrundsätze – Definition & Erklärung – Zusammenfassung

- Bilanzierungsgesetze regeln, wie eine Bilanz aufgestellt werden muss

- Sie sind nicht direkt gesetzlich verankert, es finden sich aber zahlreiche Bilanzierungsvorschriften im HGB

- Zusätzlich existieren noch die Bewertungsgrundsätze

whatshot Beliebteste Artikel

- chevron_right Umsatz

- chevron_right Konsolidierung

- chevron_right Kontenklassen

- chevron_right Erlöse

- chevron_right Gewinnvortrag

- chevron_right Gesamtergebnis

- chevron_right EBIT

- chevron_right Buchwert

- chevron_right Reinvermögen

- chevron_right Inventurdifferenz