Betriebssteuern

Betriebssteuern verständlich & knapp definiert

Betriebssteuern entstehen, wenn ein Unternehmen seinem Geschäftszweck nachkommt. Dabei wird insbesondere der Gewinn gesteuert, wobei die Rechtsform eines Unternehmens für die Höhe der Betriebssteuer per Definition irrelevant ist.- chevron_right Entstehung von Betriebssteuern

- chevron_right Beispiele für Betriebssteuern

- chevron_right Betriebssteuern – Definition & Erklärung – Zusammenfassung

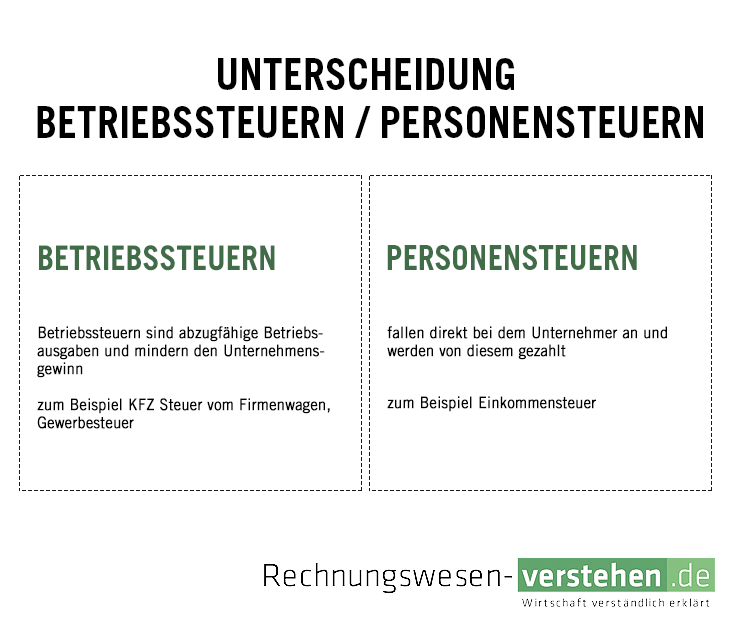

Betriebssteuern sind alle Steuern, die unmittelbar durch den Betrieb veranlasst sind und können als Betriebsausgaben in der Gewinnermittlung oder Bilanz verbucht werden. Zu den Betriebssteuern gehören die Gewerbesteuer sowie die Grundsteuer für betriebliche Grundstücke und die Kraftfahrzeugsteuer für betriebliche Fahrzeuge.

Entstehung von Betriebssteuern

Sobald ein Unternehmen wirtschaftliche Aktivitäten durchführt, unterliegt es verschiedensten steuerlichen Vorschriften. Als sogenannte Betriebssteuer gelten dabei all diejenigen Steuern, die durch rein betriebliche Aktivitäten ausgelöst werden. Genauer gesagt wird dabei der Gewinn des Unternehmens versteuert und zwar unabhängig von den persönlichen Eigenschaften der Eigentümer des Betriebs. Es ist für die Betriebssteuer irrelevant, ob es sich beim Betrieb um eine GmbH, eine AG oder eine Einzelunternehmung handelt.

Kerngedanke dieses Steuerprinzips ist, dass die Wettbewerbsneutralität hergestellt werden soll. Denn bei einer Betriebssteuer verbleiben bei allen Unternehmen stets die gleichen Nettobeträge vom selben Bruttogewinn. Würden die Konzerne aufgrund ihrer Rechtsform unterschiedlich besteuert, so würden sich Vorteile für bestimmte Rechtsformen ergeben. Ein Beispiel:

- GmbH: Eine GmbH erwirtschafte einen Jahresüberschuss von 1 Million Euro. Laut einem aktuellen, fiktiven Gesetz muss hierauf eine Gewinnsteuer von 10 Prozent gezahlt werden.

- AG: Auch die hier betrachtete AG erziele den Jahresüberschuss von 1 Million Euro. Allerdings sieht der Gesetzgeber bei Gewinnen von Aktiengesellschaften eine höhere Steuer vor, die bei 15 Prozent liege. Begründet könnte dies etwa darin sein, dass Aktiengesellschaften generell größer sind als GmbHs.

Sind beide Unternehmen in der gleichen Branche tätig und stehen sogar in Konkurrenz zueinander, würde die Rechtsform der GmbH hier Wettbewerbsvorteile erzielen, ohne hierbei besser zu wirtschaften oder effizienter zu sein.

Beispiele für Betriebssteuern

Klassische Beispiele für die Betriebssteuer sind die Umsatzsteuer und die Gewerbesteuer. Generell muss die Umsatzsteuer von allen Unternehmen bezahlt werden, egal in welcher Rechtsform sie firmieren und wie hoch ihr Gewinn ausfällt. Lediglich die Kleinunternehmerregelung befreit Unternehmen mit einem Jahresumsatz von unter 17.500 Euro im Gründungsjahr und 50.000 Euro in den Folgejahren von dieser Steuer.

Auch die Gewerbesteuer muss von allen Gewerbetreibenden gezahlt werden. Sowohl der Einzelunternehmer als auch die Aktiengesellschaft zahlen in einer Gemeinde denselben Steuersatz. Allerdings existieren gewisse Freibeträge und Möglichkeiten zur steuerlichen Absetzbarkeit, weshalb Einzelunternehmen real von der Steuerlast befreit werden.

Betriebssteuern – Definition & Erklärung – Zusammenfassung

- Betriebssteuern werden auf den Gewinn bzw. Umsatz von Unternehmen erhoben

- Dabei ist es irrelevant, welche Rechtsform das Unternehmen hat

- Umsatzsteuer und Gewerbesteuer sind Beispiele für Betriebssteuern

whatshot Beliebteste Artikel

- chevron_right Netto und Brutto

- chevron_right EBIT

- chevron_right Bruttoeinkommen

- chevron_right Betriebsvermögensvergleich

- chevron_right Gewinn vor Steuern

- chevron_right Vorsteuerüberhang

- chevron_right Zahllast

- chevron_right Fiskalpolitik

- chevron_right Mehrwertsteuer

- chevron_right Brutto