Herstellkosten des Umsatzes (HKU)

Die Herstellkosten des Umsatzes (kurz HKU) sind für die Berechnung der Verwaltungs- und Vertriebsgemeinkosten nötig.

Grundlage für die Berechnung ist der Betriebsabrechnungsbogen (BAB), aus

dem die benötigten Gemeinkostenzuschlagssätze entnommen werden.

Herstellkosten des Umsatzes - Formel:

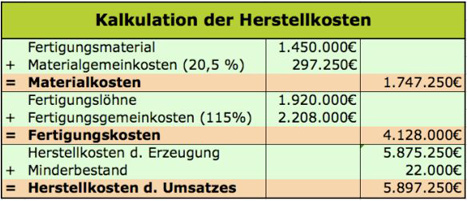

Beispiel: Berechnung der Herstellkosten des Umsatzes

Es sollen die Herstellkosten des Umsatzes berechnet werden. Es liegen folgende Ausgangsdaten vor:

Fertigungsmaterial: 1.450.000 €

Fertigungslöhne: 1.920.000 €

Minderbestand: 22.000 €

K-Zuschlagssatz f. Material: 20,5 %

GK-Zuschlagssatz f. Fertigung: 115 %

Vorgehensweise:

Als erstes berechnen wir die Herstellkosten der Erzeugung, in dem wir

die Materialkosten (Fertigungsmaterial + Materialgemeinkosten) und

Fertigungskosten (Fertigungslöhne + Fertigungsgemeinkosten) addieren.

Wenn wir dann die Bestandsveränderungen (Mehrbestand wird subtrahiert

und Minderbestand wird addiert) reinrechnen, erhalten wir die

Herstellkosten des Umsatzes.

Um jetzt die gesamten Selbstkosten eine Abrechnungsperiode (Monat, Jahr)

zu erhalten, müssen wir die Gemeinkosten für Verwaltung und Vertrieb

noch draufrechnen.

Wie das funktioniert, erfahrt ihr hier: Selbstkosten des Umsatzes

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Durchschnitt berechnen

- chevron_right Geschäftsfälle Übungen

- chevron_right Buchungssatz

- chevron_right Kaufmännisches Rechnen

- chevron_right Bilanz Muster

- chevron_right Verteilungsrechnung

- chevron_right Grundlagen

- chevron_right Anlagegüter (Verkauf) buchen

category Auch in dieser Kategorie

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Nachkalkulation

- chevron_right Bezugskalkulation

- chevron_right Selbstkosten des Umsatzes

- chevron_right Preisuntergrenze

- chevron_right Zuschlagskalkulation (Selbstkostenkalkulation)