Beispiel: Break Even Point Berechnung 3

Der Break Even Point ist der Schnittpunkt der Kostenfunktion und der Umsatzfunktion. Das heißt: An diesem Punkt sind die gesamten Kosten durch die Einnahmen gedeckt. Alle weiteren Einnahmen bedeuten einen Gewinn für das Unternehmen.

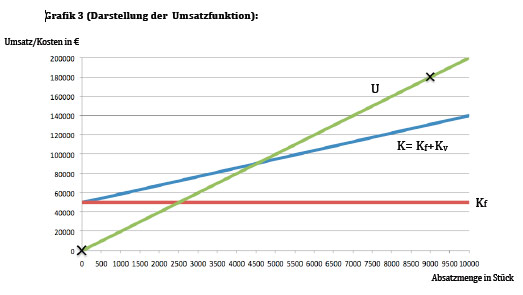

Demnach muss man als nächstes die Umsatzfunktion in das Koordinatensystem einzeichnen. Diese Funktion beginnt immer im Nullpunkt. Denn bei 0 verkauften Waren haben wir auch keinen erzielten Umsatz. Wie beim Eintragen der Kostenfunktion brauchen wir auch hier einen zweiten Punkt, der auf dieser Geraden liegt. Diesen sollte man auch hier möglichst weit rechts wählen.

Ich habe diesen Hilfspunkt wieder bei 9.000 Stück gewählt, was dann einen Umsatz (U) von 180.000 € zur Folge hat.

Formel: Umsatz = Preis * Menge

Rechnung: Umsatz = 20,00 € * 9000 Stk.

So erhalte ich die Umsatzfunktion (grüne Gerade) mit Hilfe der beiden Punkte auf der Geraden (schwarze Kreuze).

| zurück zum Schritt 2 | weiter zum Schritt 4 |

Video: Break Even Point (BEP) einfach erklärt

In diesem kostenlose Video erklären wir dir noch mal Schritt für Schritt, wie Break Even Point (BEP) berechnet wird

Zur Unterseite vom Video "Break Even Point (BEP)" wechseln

Hier klicken und mehr kostenlose Videos sehen

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Kaufmännisches Rechnen

- chevron_right Verteilungsrechnung

- chevron_right Geschäftsfälle Übungen

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Grundlagen

- chevron_right Buchungssatz

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Bilanz Muster

category Auch in dieser Kategorie

- chevron_right Break Even Point Berechnung

- chevron_right Darstellung der Kostenfunktion

- chevron_right Darstellung der Fixkosten

- chevron_right Break Even Point Formel