Rechnungsabgrenzungsposten

Wenn man sich mal in die Grundlagen der Finanzbuchhaltung

zurück erinnert, kommt einem eventuell wieder in den Sinn, dass zu den

Hauptaufgaben der Fibu die periodengerechte Erfassung der Aufwendungen

und Erträge ist. Diese sollen dem Geschäftsjahr ihrer Verursachung /

Entstehung zugeordnet werden. So weit so gut.

Problem: Auf den Erfolgskonten werden oft auch Aufwendungen und Erträge verbucht, die auch das kommende Geschäftsjahr betreffen.

Als klassisches Beispiel werden hier oft Versicherungsprämien genannt:

Im Mai 2009 zahlt ein Unternehmer eine Versicherungsprämie für ein

ganzes Jahr im Voraus - also bis Mai 2010. Diese Zahlung ist nun aber

nicht in voller Höhe eine Aufwand für das laufende Geschäftsjahr -

schließlich wurde die Leistung ja schon teilweise für das Jahr 2010

mitgezahlt. Nun mindern Aufwendungen den Gewinn. Würden wir die

komplette Höhe der Versicherungsprämie als Aufwand für 2009 verbuchen,

wäre das schlicht nicht korrekt - schließlich handelt es sich bei Prämie

nur teilweise um einen Aufwand für 2009. Abhilfe schafft hier der

sogenannte Rechnungsabgrenzungsposten.

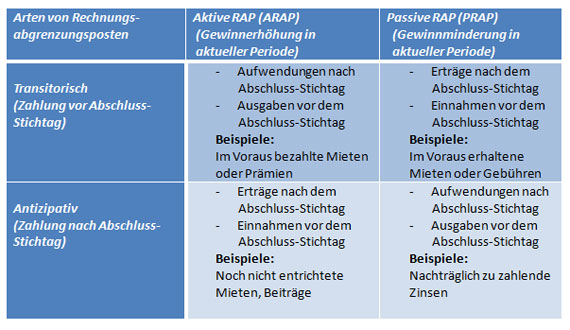

Unterteilung

Sind die Voraussetzungen des § 250 HGB erfüllt, werden zwischen folgenden Arten von RAP unterschieden: Bei einem transitorischen

Rechnungsabrenzungsposten erfolgt die Zahlung vor dem Abschluss-Stichtag und damit vor Erfolgswirkung.

Dementsprechend erfolgt beim antizipativen Rechnungsabgrenzungsposten die Zahlung erst nach dem Abschluss-Stichtag und somit

nach Erfolgswirkung. Zudem werden noch zwischen aktiven und passiven Rechnungsabgrenzungsposten unterschieden –

dabei geht es um Gewinnerhöhung bzw. um Gewinnminderung in einer aktuellen Geschäftsperiode.

Wenn man mal einen Blick unten auf die Tabelle mit den Beispielen

wirft, wird etwas klarer, was mit den Unterteilungen gemeint ist.

Übersicht: Rechnungsabgrenzungsposten

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Geschäftsfälle Übungen

- chevron_right Übungsaufgaben

- chevron_right Grundlagen

- chevron_right Bilanz Muster

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Kaufmännisches Rechnen

- chevron_right Buchungssatz

- chevron_right Differenzbesteuerung

- chevron_right Verteilungsrechnung

category Auch in dieser Kategorie

- chevron_right Bilanzkennzahlen

- chevron_right Bestandsveränderung

- chevron_right Bilanzierungsgrundsätze

- chevron_right Kapitalflussrechnung

- chevron_right Forderungsausfall

- chevron_right Wertberichtigung Einführung

- chevron_right Einzelwertberichtigungen

- chevron_right Rückstellungsarten