Kapitalwertmethode

- chevron_right Ziele der Kapitalwertmethode

- chevron_right 1. Aufzinsung einer heutigen Zahlung

- chevron_right 2. Abzinsung einer späteren Zahlung

- chevron_right 3. Abzinsen und Summieren einer Zahlungsreihe

- chevron_right 4. Aufzinsen und Summieren einer Zahlungsreihe

Die Kapitalwertmethode ist eine der unfangreichsten Verfahren der dynamischen Investitionsrechnung. Hier wird versucht in aller Kürze und doch in der nötigen Ausführlichkeit die Thematik der Kapitalwertmethode zu verdeutlichen.

Ziele der Kapitalwertmethode

- Prüfung der Vorteilhaftigkeit von Investitionen

- Vergleich des Gesamtheit der Ein- und Auszahlungen eines Objekts

Dazu sind alle Ein- und Auszahlungen auf den Investitionsbeginn (Zeitpunkt Null) mit dem Kalkulationszinssatz abzuzinsen.

Die Schwierigkeit der Kapitalwertmethode liegt darin, den richtigen Faktor zu wählen. Deshalb werden hier je nach Anlass und Aufgabenstellung die verschiedenen Möglichkeiten zur Ermittlung des Kapitalwerts erläutert. Zur Verdeutlichung des Vorgehens werden die jeweiligen Methoden mit einem Zeitstrahl dargestellt. Den jeweiligen Zeitstrahl solltet ihr euch beim Lösen der Aufgaben und beim Lesen der folgenden Beispiele immer vor Augen halten.

1. Aufzinsung einer heutigen Zahlung

Hierbei wird ein Barwert (K0), den wir heute zur Verfügung haben auf einen bestimmten Zeitpunkt aufgezinst. Nach Ablauf der Zeit erhalten wir den Endwert (Kn).

Hierbei wird ein Barwert (K0), den wir heute zur Verfügung haben auf einen bestimmten Zeitpunkt aufgezinst. Nach Ablauf der Zeit erhalten wir den Endwert (Kn).

Um den Endwert (Kn) zu berechnen benutzt man entweder die allgemeine Formel:

Wobei n die Anzahl der Jahre wiedergibt und i für den Zinssatz steht. In der Schule oder an Unis ist es oft üblich ein Zahlenwerk mit den entsprechenden Faktoren auszuhändigen. In ihnen findet ihr Faktoren, die sowohl die Anzahl der Jahre, als auch den gegeben Zinssatz berücksichtigen. Der richtige Faktor ist hier der Aufzinsungsfaktor (AuF).

Beispiel:

Heinrich Heinrichsen hat heute 10.000 € für seinen alten BMW bekommen. Diese 10.000 € will er bei einen Zinssatz von 6 % und einer Dauer von 6 Jahren anlegen.

Wie viel Geld hat Heinrich nach den sechs Jahren für die Anschaffung eines neuen Autos zur Verfügung?

Berechnung:

2. Abzinsung einer späteren Zahlung

Hierbei wird ein Endwert (Kn), den wir in der Zukunft zur Verfügung haben auf den Zeitpunkt Null abgezinst. Wir erhalten dann den Barwert (K0), den wir theoretisch heute anlegen müssten, um in n-Jahren den Endwert (Kn) zu erhalten.

Um den Barwert (K0) zu berechnen benutzt man entweder die allgemeine Formel:

Wobei n die Anzahl der Jahre wiedergibt und i für den Zinssatz steht. In der Schule oder an Unis ist es oft üblich ein Zahlenwerk mit den entsprechenden Faktoren auszuhändigen. In findet ihr Faktoren, die sowohl die Anzahl der Jahre, als auch den gegeben Zinssatz berücksichtigen. Hier müsst ihr den Abzinsungsfaktor (AbF) benutzen.

Beispiel: Die Heinrichsen AG plant den Verkauf von Firmenanteilen im Wert von 300.000 €. Dieser ist aber erst in 3 Jahren geplant. Wir rechnen mit einem Zinssatz von 5 %

Berechnung:

Wenn man das Zahlenwerk gegeben hat, dann entnimmt man daraus einfach den gegebenen Abzinsungsfaktor (AbF) bei einer Verzinsung von 5 % und einer Laufzeit von 3 Jahren.

Dieser beträgt 0,863836 und wird einfach mit dem Endwert (Kn) multipliziert.

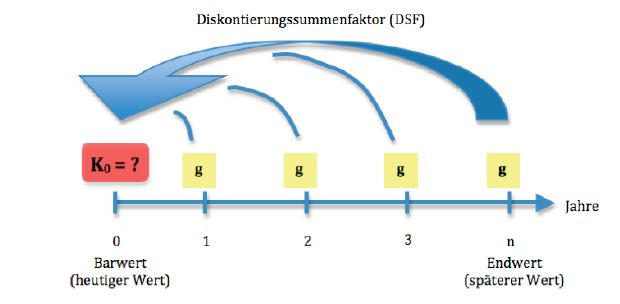

3. Abzinsen und Summieren einer Zahlungsreihe

In diesem Fall wird die Frage gestellt, wie groß ist der Barwert (K0) einer Zahlungsreihen, bei einer Dauer von n-Jahren, wenn am Jahresende eine gleichbleibender Betrag (g) anfällt. Bei der Berechnung benutzt man den Diskontierungssummenfaktor (DSF).

Um den Barwert (K0) zu berechnen benutzt man entweder die allgemeine Formel:

Wobei n die Anzahl der Jahre wiedergibt und i für den Zinssatz steht. In der Schule oder an Unis ist es oft üblich ein Zahlenwerk mit den entsprechenden Faktoren auszuhändigen. In findet ihr Faktoren, die sowohl die Anzahl der Jahre, als auch den gegeben Zinssatz berücksichtigen. Hier müsst ihr nach dem Diskontierungssummenfaktor (DSF) suchen.

Zwei Beispiele:

1. Ein Raucher gibt im Jahr 1.200 € für Zigaretten aus. Wie groß ist der Barwert bei einer Dauer von 40 Jahren, wenn der Zinssatz bei 6 % liegt?

Das Ergebnis sagt uns, welchen Betrag wir heute anlegen müssten um den fiktiven Endwert nach 40 Jahren zu erhalten.

Wenn man das Zahlenwerk gegeben hat, dann entnimmt man daraus einfach den gegebenen Diskontierungssummenfaktor (DSF) bei einer Verzinsung von 6 % und einer Laufzeit von 40 Jahren.

Dieser beträgt 15,046297 und wird einfach mit dem jährlichen Betrag (g) multipliziert.

2. Ein Vater muss für sein Kind jährlich 9.000 € Unterhalt zahlen. Der Zahlungszeitraum beträgt 15 Jahre. Wie groß ist der Barwert zum Zeitpunkt Null wenn der Zinssatz bei 5 % liegt?

Wenn man das Zahlenwerk gegeben hat, dann entnimmt man daraus einfach wieder den gegebenen Diskontierungssummenfaktor (DSF) bei einer Verzinsung von 5 % und einer Laufzeit von 15 Jahren. Dieser beträgt 10,379658 und wird einfach mit dem jährlichen Betrag (g) multipliziert.

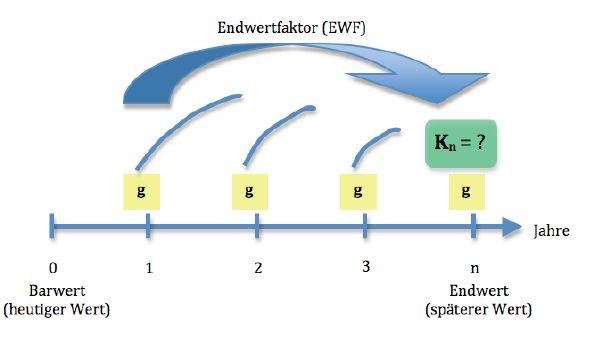

4. Aufzinsen und Summieren einer Zahlungsreihe

Die Frage, die hier gestellt wird ist, wie groß ist der Endwert (Kn), bei einer Dauer von n Jahren, wenn an jedem Jahresende ein gleichbleibender Betrag (g) anfällt?

Um dieses Problem zu lösen, sind eigentlich zwei Schritte notwendig:

1. Die Berechnung des Barwerts mit Hilfe des Diskontierungssummenfaktor (DSF).

2. Die Aufzinsung des Barwerts mit Hilfe des Aufzinsungsfaktor (AuF) auf den Zeitpunkt n.

Um diese beiden Schritte zusammenzufassen und damit zu vereinfachen, kommt nun der Endwertfaktor (EWF) ins Spiel.

Um den Endwert (Kn) zu berechnen benutzt man entweder die allgemeine Formel:

Wobei n die Anzahl der Jahre wiedergibt und i für den Zinssatz steht.

In der Schule oder an Unis ist es oft üblich ein Zahlenwerk mit den entsprechenden Faktoren auszuhändigen. In findet ihr Faktoren, die sowohl die Anzahl der Jahre, als auch den gegeben Zinssatz berücksichtigen. In dem Fall müsst ihr nach dem Endwertfaktor (EWF) suchen.

Beispiel:

Ein Soldat verpflichtet sich für 8 Jahre. Danach will er sich ein Auto kaufen. Jedes Jahr legt er 1.500 Euro an. Am Ende jeden Jahres werden ihm 6 % Zinsen gutgeschrieben und im Folgejahr mitverzinst. Wie viel Geld har er nach seiner Zeit beim Bund?

Wenn man das Zahlenwerk gegeben hat, dann entnimmt man daraus einfach den gegebenen Endwertfaktor (EWF) bei einer Verzinsung von 6 % und einer Laufzeit von 8 Jahren.

Dieser beträgt 9,897468 und wird einfach mit dem jährlichen Betrag (g) multipliziert.

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Verteilungsrechnung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Bilanz Muster

- chevron_right Buchungssatz

- chevron_right Kaufmännisches Rechnen

- chevron_right Differenzbesteuerung

- chevron_right Grundlagen

category Auch in dieser Kategorie

- chevron_right Rentabilitätsrechnung

- chevron_right Amortisationsrechnung

- chevron_right Kostenvergleichsrechnung

- chevron_right Annuitätenmethode

- chevron_right Interne Zinsfuß Methode

- chevron_right Gewinnvergleichsrechnung