Schlussbilanz

- chevron_right Beispiel anhand eines Kontos

- chevron_right Übertragung des Endbestands in die Schlussbilanz

- chevron_right Video: Schlussbilanz bilden einfach erklärt

In diesem Abschnitt geht es um die Bildung der Schlussbilanz. Dabei werden die Endbestände der Konten eben in diese Schlussbilanz übertragen. Dazu sollte man auf jeden Fall über dieses Thema Bescheid wissen: Saldenbildung

- Am Anfang eines Geschäftsjahres werden die Bilanzpositionen als Anfangsbestände in die Konten übertragen

- Am Ende eines Geschäftsjahres werden die Endbestände der Konten in die Schlussbilanz übertragen

Merke: Die Schlussbilanz des letztens Geschäftsjahres entspricht der Eröffnungsbilanz des neuen Geschäftsjahres.

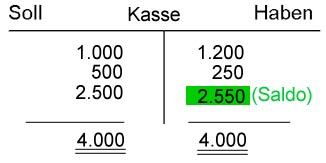

Beispiel anhand eines Kontos

Hier sehen wir das Aktiv-Konto "Kasse" - dieses wurde bereits abgeschlossen. Wir sehen, dass der Saldo (Saldo = Schlussbestand, also in diesem Fall 2.550 €) sich auf der Haben-Seite befindet (dies nennt sich dann Soll-Saldo, und nicht Haben-Saldo).

Daraus erschließt sich auch gleich die erste Regel:

- Saldo auf der Haben-Seite -> Übertragung auf Aktiv-Seite der Schlussbilanz

- Saldo auf der Soll-Seite -> Übertragung auf Passiv-Seite der Schlussbilanz

Übertragung des Endbestands in die Schlussbilanz

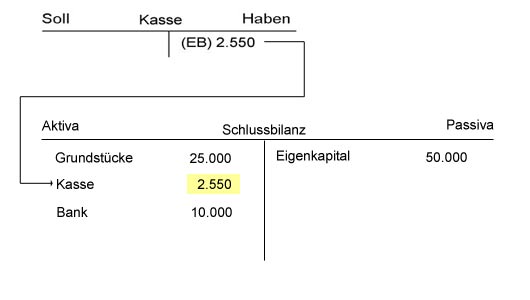

So, der Endbestand wird nun also in die Schlussbilanz übertragen. Wir gehen mal davon aus, dass die anderen drei Konten bereits übertragen wurden (Grundstücke, Bank, EK). Das Konto "Kasse" würde also so übertragen werden.

Der Endbestand von 2.550 €, welcher sich auf der Haben-Seite befindet, wandert also auf die Aktiv-Seite der Bilanz (siehe oben genannte Regel).

Gucken wir uns noch mal die Position "Eigenkapital" an. Hier stehen 50.000 € auf der Passiv-Seite der Bilanz. Demnach muss der Saldo also auf der Soll-Seite des Kontos "Eigenkapital" gestanden haben.

So, fassen wir nochmal zusammen:

- Erstmal müssen alle Konten abgeschlossen werden (siehe Saldenbildung)

- In der Schlussbilanz werden die Konten wieder zusammengefasst - dabei wird der jeweilige Saldo (= Endbestand) vom Konto übertragen

- Der Endbestand von Aktiv-Konten kommt auf die Aktiv-Seite der Bilanz, der Endbestand von Passiv-Konten auf die Passiv-Seite der Bilanz

Bei der Übernahem der Anfangsbestände der Bilanz in die Konten und bei der Durchführung des Kontenabschluss zum Jahresende kommen zwei Hilfskonten zum Einsatz:

- Eröffnungsbilanzkonto (EBK)

- Schlussbilanzkonto (SBK)

Video: Schlussbilanz bilden einfach erklärt

In diesem kostenlose Video erklären wir dir noch mal Schritt für Schritt, wie Schlussbilanz gebildet wird

Zur Unterseite vom Video "Schlussbilanz bilden" wechseln

Hier klicken und mehr kostenlose Videos sehen

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Buchungssatz

- chevron_right Geschäftsfälle Übungen

- chevron_right Verteilungsrechnung

- chevron_right Grundlagen

- chevron_right Kaufmännisches Rechnen

- chevron_right Bilanz Muster

- chevron_right Aufwendungen für Rohstoffe

- chevron_right Anlagegüter (Verkauf) buchen

category Auch in dieser Kategorie

- chevron_right Buchungssatz

- chevron_right Zusammenhang Bilanz / Konten

- chevron_right Kontenarten

- chevron_right T-Konten Blätter / Vorlagen kostenlos downloaden

- chevron_right Soll und Haben

- chevron_right Industriekontenrahmen

- chevron_right Konten eröffnen / bebuchen

- chevron_right Saldo / Saldenbildung