Konten eröffnen / bebuchen

- chevron_right Aktiv-Konto

- chevron_right Passiv-Konto

- chevron_right Beispiel-Bebuchungen von Aktiv- / Passiv-Koten

- chevron_right Video: Bestandskonten eröffnen einfach erklärt

Erstmal muss man sich aber klar machen, dass ein Geschäftsfall (z. B. die Barbezahlung einer Rechnung durch einen Kunden) auf einem Konto Zugänge oder Abgänge hervorrufen kann.

In o. g. Beispiel würde ein Zugang auf dem Konto "Kasse" verzeichnet werden.

Achtung, absolutes Pflichtwissen: Je nach Kontenart (Aktivkonto oder Passivkonto) werden die Zugänge / Abgänge auf der Soll- bzw. Habenseite gebucht.

Das gucken wir uns jetzt noch mal im Detail an:

Aktiv-Konto

|

|

Passiv-Konto

Beim Passiv-Konto verhält es sich genau andersherum:

|

|

Beispiel-Bebuchungen von Aktiv- / Passiv-Koten

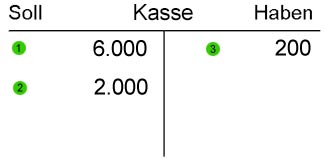

So, jetzt greifen wir uns mal ein paar Geschäftsfälle raus und bebuchen ein paar Konten. Zuerst kommen drei Geschäftsfälle - diese sollen auf dem Konto "Kasse" verbucht werden. Weiter unten ist das T-Konto mit den entsprechenden Buchungen zu sehen.

Geschäftsfälle, bezogen auf das Konto "Kasse":

- Anfangsbestand: 6000 €

- Ein Kunde bezahlt eine Rechnung(2000 €)

- Ein Mitarbeiter bezahlt einen Lieferanten aus der Kasse (200 €)

Warum wird so gebucht? Das Konto "Kasse" ist ein Aktiv-Konto, also: Zugänge auf der Soll-Seite, Abgänge auf der Haben-Seite. Jetzt muss man nur noch die Geschäftsfälle richtig interpretieren.

- Zugang (was soll der Anfangsbestand auch sonst sein?)

- Zugang (mehr Geld kommt in die Kasse)

- Abgang (Geld wird der Kasse entnommen)

Geschäftsfälle, bezogen auf das Konto "Verbindlichkeiten":

- Eine offene Rechnung aus einer Warenlieferung auf Ziel wird bezahlt (3000 €)

- Waren im Wert von 1000 € werden auf Ziel gekauft

Warum wird so gebucht? Das Konto "Verbindlichkeiten" ist ein Passiv-Konto, also: Zugänge auf der Haben-Seite, Abgänge auf der Soll-Seite. Auch hier gilt es wieder, die Geschäftsfälle richtig zu interpretieren

- Abgang (die Verbindlichkeiten werden weniger, da eine Rechnung beglichen wird)

- Zugang (die Verbindlichkeiten mehren sich, da ein Zielkauf stattfindet)

Video: Bestandskonten eröffnen einfach erklärt

In diesem kostenlose Video erklären wir dir noch mal Schritt für Schritt, wie man Bestandskonten eröffnet

Zur Unterseite vom Video "Bestandskonten eröffnen" wechseln

Hier klicken und mehr kostenlose Videos sehen

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Verteilungsrechnung

- chevron_right Kaufmännisches Rechnen

- chevron_right Geschäftsfälle Übungen

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Grundlagen

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Buchungssatz

- chevron_right Bilanz Muster

category Auch in dieser Kategorie

- chevron_right Buchungssatz

- chevron_right Kontenarten

- chevron_right Zusammenhang Bilanz / Konten

- chevron_right T-Konten Blätter / Vorlagen kostenlos downloaden

- chevron_right Industriekontenrahmen

- chevron_right Soll und Haben

- chevron_right Inventur

- chevron_right Saldo / Saldenbildung