Jahresabschluss

Jahresabschluss verständlich & knapp definiert

Ein Jahresabschluss wird immer zum Abschluss eines Geschäftsjahres erstellt und soll zeigen, wie das Unternehmen im letzten Jahr gewirtschaftet hat. So werden etwa Gewinne ermittelt oder eine Bilanz aufgestellt.- chevron_right Jahresabschluss: Funktion & Inhalt

- chevron_right Jahresabschluss erstellen in der Praxis

- chevron_right Jahresabschluss – Definition & Erklärung – Zusammenfassung

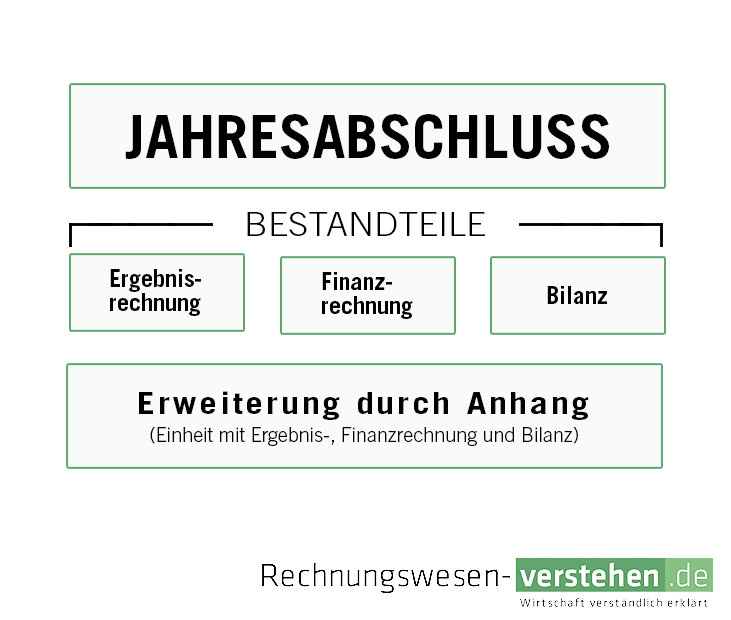

Im Handelsgesetzbuch – kurz HGB – ist verankert, dass alle juristischen Kaufleute im Sinne des HGB einen Jahresabschluss anfertigen müssen. Dieser beinhaltet die Bilanz und die sogenannte Gewinn- und Verlustrechnung des abgelaufenen Geschäftsjahres.

Der Jahresabschluss muss einen detaillierten Überblick über die wirtschaftliche Lage des betreffenden Unternehmens geben und somit lückenlos sein. So müssen zum Beispiel sämtliche Vermögenswerte sowie Schulden und Aufwendungen und Erträge ersichtlich sein.

Da das Rechnungswesen des Betriebes in aller Regel die Grundlage für den Jahresabschluss bildet, kann der Jahresabschluss auch als jährliche Zusammenfassung bzw. jährliches Gesamtergebnis der Buchführung eines Unternehmens gesehen werden

Jahresabschluss: Funktion & Inhalt

Unternehmen sind dazu verpflichtet, zum Ende eines Geschäftsjahres einen Jahresabschluss zu erstellen. Grundsätzlich übernimmt dieser drei Funktionen:

- Information: Der Jahresabschluss dokumentiert die finanzielle Situation des Unternehmens durch eine Aufstellung der aktuellen Vermögens-, Finanz- und Ertragslage. So können etwa Anteilseigner planen, ob sie Anteile am Unternehmen verkaufen sollten.

- Zahlungsmessung: Zudem dient der Jahresabschluss als Bemessungsgrundlage für die Besteuerung des Unternehmens. Auch Dividenden werden an Aktionäre immer auf Basis des Jahresabschlusses ausgeschüttet.

- Dokumentation: Im Rahmen des Jahresabschlusses werden alle in der Buchhaltung aufgezeichneten Geschäftsvorfälle Zudem werden finanz- und leistungswirtschaftliche Sachverhalte erfasst.

Rein inhaltlich besteht der Abschluss aus verschiedensten Dokumenten wie etwa einer Gewinn- und Verlustrechnung sowie der Bilanz. Je nach Rechtsform des Unternehmens ist es verpflichtend, den Jahresabschluss vollständig zu publizieren. Hiervon sind in der Regel aber nur Aktiengesellschaften betroffen.

Jahresabschluss erstellen in der Praxis

Je nach Größe des Unternehmens erfordert die Erstellung des Jahresabschlusses einen unterschiedlich hohen Aufwand. Die Grundalge hierfür bildet aber immer die laufende Buchführung, die das Ergebnis der wirtschaftlichen Tätigkeit konstant fortschreibt. Dennoch müssen diese Aufzeichnungen überprüft werden, wozu Unternehmen etwa eine Inventur durchführen. So kann überprüft werden, ob Ist- und Soll-Bestände von Anlage- oder Umlaufvermögen tatsächlich mit den errechneten Werten übereinstimmen.

Zudem werden Forderungen auf ihre Bonität hin geprüft, Abschreibungen durchgeführt oder etwa der Erfolg der betrachteten Periode ermittelt. Auch müssen Rücklagen erstellt werden, die entweder der Gesetzgeber oder der Vorstand des Unternehmens vorsieht. Neben diesen Schritten ist es in der Praxis meist erforderlich, zahlreiche weitere Korrekturen vorzunehmen. Dazu gehört beispielsweise die Abgrenzung zwischen betriebsfremden Aufwendungen und Erträgen oder die Abgrenzung des privaten vom geschäftlichen Bereich.

Jahresabschluss – Definition & Erklärung – Zusammenfassung

- Der Jahresabschluss fasst die wirtschaftliche Tätigkeit eines Unternehmens im vergangenen Jahr zusammen

- Enthalten sind etwa Aufstellungen des Vermögens sowie eine Gewinn- und Verlustrechnung

- Aktiengesellschaften müssen den Jahresabschluss voll umfangreich publizieren

whatshot Beliebteste Artikel

- chevron_right Umsatz

- chevron_right Konsolidierung

- chevron_right Kontenklassen

- chevron_right Erlöse

- chevron_right Gewinnvortrag

- chevron_right EBIT

- chevron_right Gesamtergebnis

- chevron_right Buchwert

- chevron_right Reinvermögen

- chevron_right Inventurdifferenz