Hypothek

Hypothek verständlich & knapp definiert

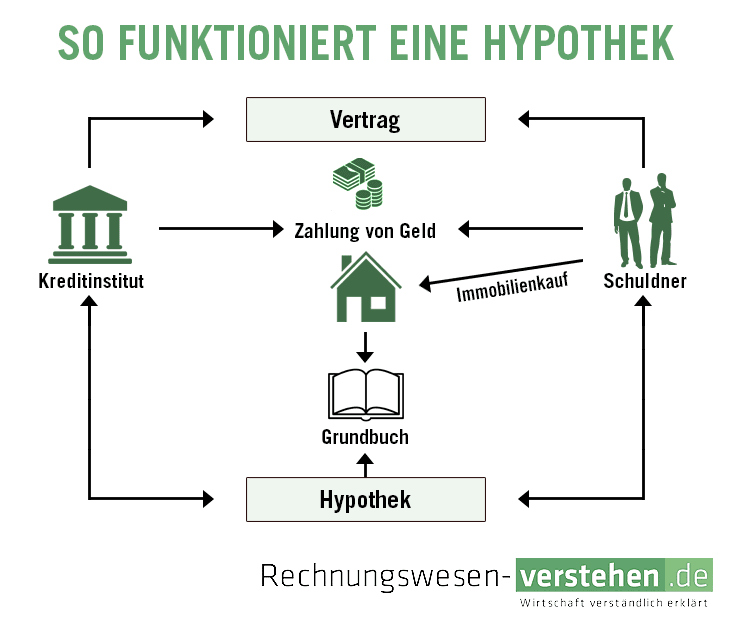

Eine Hypothek ist ein Pfandrecht nach §§ 1113-1190 BGB an einem Grundstück. Dieses wird zur Sicherung einer Forderung, meist eines Kredits, am entsprechenden Grundstück bestellt.- chevron_right Die Hypothek mit einem Beispiel erklärt

- chevron_right Übersicht der Hypothekenarten

- chevron_right Sicherungshypothek

- chevron_right Verkehrshypothek

- chevron_right Gesamthypothek - §1132 BGB

- chevron_right Kündigungshypothek - §1141 BGB

Die Hypothek gehört zu den Grundpfandrechten und stellt für eine immobilienfinanzierende Bank eine Sicherheit dar. Kommt der Darlehensnehmer der Zahlung seiner per Kreditvertrag vereinbarten Raten nicht nach, dann kann die Hypothek der Bank dazu dienen, die finanzierte Immobilie zu veräußern.

Der daraus resultierende Erlös dient dann in erster Linie der Abzahlung der noch vorhandenen Restschuld des Kreditnehmers. Kommt es zum Verkauf durch die Bank, findet dieser in der Regel in Form einer Zwangsversteigerung statt.

Im Gegensatz zur sogenannten Grundschuld wird die Hypothek als akzessorisch bezeichnet. Das bedeutet, dass sie lediglich zur Sicherung einer bestimmten Forderung dient. Die Grundschuld hingegen kann später auch zur Sicherung anderer Forderung dienen. Aus diesem Grund kommt die Grundbucheintragung einer Grundschuld häufiger vor.

Die Hypothek mit einem Beispiel erklärt

Eine Unternehmen kauft eine Immobilie und finanziert den Kauf durch ein Darlehn. Mit der gleichen Bank bestehen Geschäftsverbindungen durch ein laufende Geschäftskonto mit Kontokorrentkredit und Maschinenfinanzierungen.

Wird eine Hypothek ins Grundbuch eingetragen, muss festgelegt werden, für welche Darlehnsverträge die Immobilie als Sicherheit dient. Werden etwa die Kontokorrentkredite oder anderen Darlehn nicht aufgenommen, und kommt der Schuldner mit diesen Verträgen in Verzug, kann die Bank die Hypothek nicht als Sicherheit verwenden.

Bei einer Grundschuld ist die detailliert Forderungsbezeichnung nicht unbedingt notwendig, und somit im Fall eines Zahlungsverzuges viel leicht für die Bank als Mittel zur Zwangsversteigerung einsetzbar.

Übersicht der Hypothekenarten

Man unterscheidet verschiedene Arten von Hypotheken, die sich hinsichtlich der Übertragung beim Verkauf der Immobilie oder der Möglichkeit der Verwertbarkeit unterscheiden.

Sicherungshypothek

Sie ist eine streng eingegrenzte Hypothekenform. Sie ist abhängig von der konkreten Forderung, die im Zweifel vom Gläubiger nachgewiesen werden muss. Der Gläubiger kann sich nicht allein auf die Eintragung im Grundbuch verlassen, wenn er nicht gleichzeitig darlegen kann, dass exakt diese Forderung noch offen ist. Da die Sicherheit dieser Hypothek sehr eingeschränkt ist, muss sie im Grundbuch ausdrücklich als solche erkennbar sein.

Verkehrshypothek

Bei der Verkehrshypothek handelt es sich um die am meisten verwendete Hypothekenform. Man unterscheidet hier noch zwischen der Briefhypothek und der Buchhypothek. Bei der Briefhypothek wird dem Gläubiger ein Hypothekenbrief zugestellt, den er als Beweis verwenden kann. Diese Form wird am häufigsten verwendet. Bei der Buchhypothek dagegen wird kein Brief ausgestellt, es gilt ausschließlich die Eintragung im Grundbuch.

Gesamthypothek - §1132 BGB

Hat eine Gläubiger eine Forderung, für die er eine Sicherheit an mehreren Grundstücken erhält, spricht man von einer Gesamthypothek. Im Falle einer Zwangsverwertung, haftet jedes Grundstück für die gesamte Forderung – und nicht nur für einen Anteil der Forderung. Der Gläubiger kann sich also zur Abdeckung der Schulden das für ihm am lukrativsten erscheinende Grundstück zur Verwertung aussuchen.

Kündigungshypothek - §1141 BGB

Manchmal wird vereinbart, dass eine Forderung erst rückzahlbar ist, wenn die Hypothek gekündigt wurde. In dem Fall spricht man von einer Kündigungshypothek. Für die Rückzahlung der Forderung gelten keine besonderen Vorschriften, sie kann als Tilgungs- oder als Annuitätendarlehn geführt werden.

Hier handelt es sich lediglich um eine kurze Darstellung der ziemlich komplexen Thematik Hypothek. Wie viele Varianten und Unterscheidungen es gibt erkennt man schon, an der Fülle der Paragraphen, die sich damit beschäftigen.

whatshot Beliebteste Artikel

- chevron_right Selbstschuldnerische Bürgschaft

- chevron_right Disagio

- chevron_right Hypothek

- chevron_right Abzahlungsdarlehen

- chevron_right Kreditor

- chevron_right Dokumenteninkasso

- chevron_right Geldschöpfungsmultiplikator

- chevron_right Fremdkapitalzinsen

- chevron_right Effektivzins

- chevron_right Effektivverzinsung