Nachkalkulation

Ziel der Nachkalkulation ist es Abweichungen zur Angebotskalkulation darzustellen und eine Kostenüberdeckung oder eine Kostenunterdeckung festzustellen. Außerdem hat die Nachkalkulation eine Kontrollfunktion.

Diese Kalkulation wird auch „Zuschlagskalkulation als Nachkalkulation“ oder Kontrollkalkulation genannt.

Grundlage ist der Barverkaufspreis, die tatsächlichen Ist-Kosten und die Angebotskalkulation.

Nachkalkulation - Beispiel

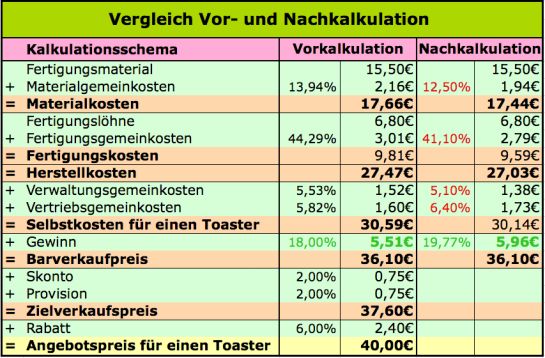

Die Heinrich Heinrichsen GmbH kann den Toaster für 40,00 € auf dem Markt anbieten. Die tatsächlichen Ist-Kosten sind aber geringer als in der Angebotskalkulation angenommen. Das liegt daran, dass die verwendeten Gemeinkostenzuschlagssätze nur eine ungefähre Maßzahl sind und nicht immer den tatsächlichen Kosten entsprechen.

Die tatsächlichen Gemeinkostenzuschlagssätze betragen:

Material: 12,50 %

Fertigung: 41,10 %

Verwaltung: 5,10 %

Vertrieb: 6,40 %

Mit Hilfe der jeweiligen tatsächlichen Gemeinkostenzuschlagssätze können wir nun die Abweichungen zur Angebotskalkulation (Vorkalkulation) feststellen und mögliche Abweichungen beim Gewinn ablesen.

Nach folgendem Schema wird nun die Nachkalkulation berechnet und der Angebotskalkulation gegenübergestellt:

Um den tatsächlichen Gewinn zu erhalten, werden hier die neuen Selbstkosten vom Barverkaufspreis (BVP) abgezogen. Dieser beträgt in diesem Beispiel 5,96 € pro Toaster.

Der prozentuale Gewinnsatz wird mit folgender Formel ausgerechnet:

Der Vergleich von Vor- und Nachkalkulation hat ergeben, dass der Gewinn mit den veränderten Gemeinkostensätzen 0,45 € höher ausfällt als vorerst angenommen. Das bedeutet, dass die Heinrich Heinrichsen GmbH für dieses Produkt einen Gewinnsatz von 19,77 % erzielt.

Die Nachkalkulation kann bei veränderten Bedingungen (z.B. höhere oder niedrigere Kosten, Senkung des Verkaufspreises oder unterschiedlicher Rabattgewährung) beliebig oft wiederholt werden und mit der Vorkalkulation (Angebotskalkulation) verglichen werden.

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Geschäftsfälle Übungen

- chevron_right Buchungssatz

- chevron_right Durchschnitt berechnen

- chevron_right Bilanz Muster

- chevron_right Verteilungsrechnung

- chevron_right Grundlagen

- chevron_right Kaufmännisches Rechnen

- chevron_right Anlagegüter (Verkauf) buchen

category Auch in dieser Kategorie

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Bezugskalkulation

- chevron_right Herstellkosten des Umsatzes

- chevron_right Selbstkosten des Umsatzes

- chevron_right Preisuntergrenze

- chevron_right Zuschlagskalkulation (Selbstkostenkalkulation)