Betriebsfremde Aufwendungen

- chevron_right Unterschied in Finanzbuchhaltung und Kosten-und Leistungsrechnung (KLR)

- chevron_right Kosten und Leistungen (Kosten-und Leistungsrechnung)

- chevron_right Neutrale Aufwendungen vs. Neutrale Erträge

- chevron_right Neutrale Aufwendungen

- chevron_right Neutrale Erträge

- chevron_right Beispiele für Betriebsfremde Aufwendungen

- Aufwendungen oder auch Erträge sind immer verbunden mit erfolgswirksamen Vorgängen in einem Unternehmen. Aufwendungen entstehen mit dem Verbrauch von Gütern oder auch mit der Nutzung von Dienstleistungen. Setzt eine Firma beispielsweise Rohstoffe zur Produktion ein, entstehen Aufwendungen. Die Erträge werden im Gegenzug durch den Verkauf von betrieblichen Leistungen hervorgerufen. Dies können Dienstleistungen oder auch Produkte sein.

- Unter dem Betriebszweck wird das Ziel des Unternehmens verstanden. Sprich es ist die dauerhafte Tätigkeit einer Firma und kann beispielsweise die Herstellung von Gütern oder Dienstleistungen sein.

Unterschied in Finanzbuchhaltung und Kosten-und Leistungsrechnung (KLR)

Die neutralen Erträge und Aufwendungen (darunter betriebsfremde Aufwendungen) werden in den beiden Gebieten unterschiedlich behandelt. In der Finanzbuchhaltung und der dazugehörigen Gewinn-und Verlustrechnung werden die betriebsfremden Aufwendungen sehr wohl gebucht und berücksichtigt. Beispielsweise werden hier auch Privatentnahmen und Privateinlagen gebucht. In der KLR hingegen werden diese betriebsfremden Aufwendungen nicht gebucht. Denn diese würden spätere Produktkalkulationen, worauf die KLR hinabreitet, nur unnötig verzerren.

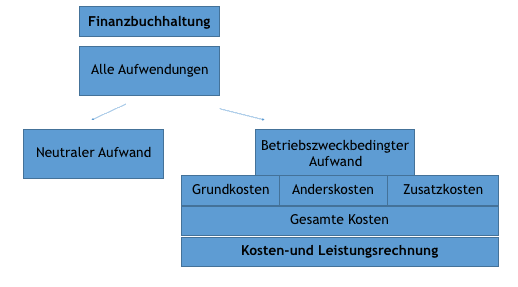

Des Weiteren werden sonst die Produkte oder Dienstleistungen nur unnötig belasten. Das heißt, ein Unternehmen muss darauf achten, dass die Kosten beziehungsweise Aufwendungen aus der Finanzbuchhaltung richtig aufgeteilt werden und nur die betriebsbedingten Aufwendungen in die KLR einfließen. Die folgende Darstellung dient zur inhaltlichen Veranschaulichung der Thematik.

Kosten und Leistungen (Kosten-und Leistungsrechnung)

Im Allgemeinen wird zwischen Ertrag und Aufwand unterschieden, welche sich dann weiter aufteilen. Die Erträge oder Aufwendungen gliedern sich weiter in die neutralen Aufwendungen/Erträge (darunter Betriebsfremde Aufwendungen) und die betriebszweckbezogenen Aufwendungen/Erträgen auf. Wobei wir bei den betriebszweckbezogenen Aufwendungen/Erträgen zwischen Grundkosten/-leistung, Anderskosten/-leistung und Zusatzkosten/-leistung unterscheiden. Diese drei verschiedenen Kosten-und Leistungsarten ergeben in der KLR (Kosten –und Leistungsrechnung) die Gesamtheit der Kosten oder Leistungen.

Neutrale Aufwendungen vs. Neutrale Erträge

Betriebsfremde Aufwendungen oder Erträge werden unter den Oberbegriffen neutrale Aufwendungen und neutrale Erträge zusammengefasst.

Diese gliedern sich wie folgt auf:

Neutrale Aufwendungen

|

Betriebsfremde (neutrale) Aufwendungen |

|

|

Außerordentliche (neutrale) Aufwendungen |

|

|

Periodenfremde (neutrale) Aufwendungen |

|

Neutrale Erträge

|

Betriebsfremde (neutrale) Erträge |

|

|

Außerordentliche (neutrale) Erträge |

|

|

Periodenfremde (neutrale) Erträge |

|

Beispiele für Betriebsfremde Aufwendungen

- Angenommen ein Unternehmen hat mehrere Gebäude zur Verfügung und diese befinden sich im Eigenbesitz der Firma. Aufgrund der vielen Gebäude, entscheidet sich das Unternehmen X eines dieser leerstehenden Gebäude zu vermieten. Hier ist die Vermietung nicht der Unternehmenszweck oder Unternehmenskern - und so zählen alle damit verbunden Kosten oder Erträge unter die neutralen Aufwendungen oder Erträge.

- Angenommen eine Firma besitzt eine etwas ältere Maschine die sich noch immer in der Firma befindet. Diese wird schon seit mehreren Jahren abgeschrieben. Im Jahr X entscheidet sich das Unternehmen die Maschine zu verkaufen. In diesem Jahr X ist die Maschine noch immer mit einem Buchwert von 10.000 Euro im Anlagevermögen vermerkt. Nun wird die Maschine aber anstatt für 10.000 Euro, für 15.000 Euro verkauft. Damit existiert hier einen Verkauf über Buchwert und somit eine außerordentlicher Ertrag.

- Das Beispiel der Spende: Diese zählt auch unter die betriebsfremden Aufwendungen. Sie stellt zwar in der Finanzbuchhaltung eine Aufwendung dar, denn hier fließen liquide Mittel aus dem Unternehmen ab. Dennoch ist sie kein Kostenanteil in der Kosten-und Leistungsrechnung. Zwar wird diese vom Unternehmen veranlasst und auch bezahlt, aber sie dient nicht der eigentlichen Kostenerstellung. Das heißt die Spende hat nichts mit dem Hauptzweck des Unternehmens zu tun.

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Verteilungsrechnung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Kaufmännisches Rechnen

- chevron_right Bilanz Muster

- chevron_right Buchungssatz

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Differenzbesteuerung

category Auch in dieser Kategorie

- chevron_right Neutrale Aufwendungen

- chevron_right Periodenfremde Aufwendungen

- chevron_right Außerordentliche Aufwendungen