Inventar

Das Ergebnis einer Inventur ist das Inventar. Ein Inventar ist zum Beispiel gegliedert in folgende Positionen:

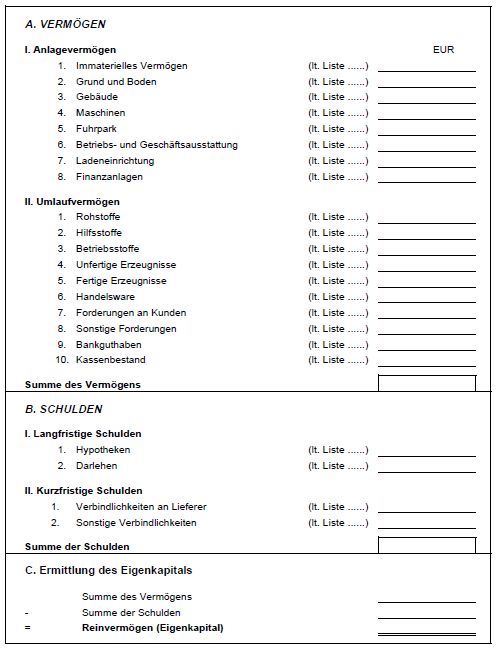

- Vermögensgegenstände

- Schulden

- Reinvermögen

Die Vermögensgegenstände werden im Inventar nach ihrer Liquidierbarkeit in Anlagevermögen und Umlaufvermögen unterteilt. (Liquidierbarkeit = wie schnell lässt sich das Anlagegut wieder in Geld umsetzen)

Aus der Differenz zwischen den Vermögensgegenständen und Schulden errechnet sich das Reinvermögen (beziehungsweise das Eigenkapital).

Beispiel - Inventar

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Verteilungsrechnung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Buchungssatz

- chevron_right Kaufmännisches Rechnen

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Bilanz Muster

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Grundlagen

category Auch in dieser Kategorie

- chevron_right Permanente Inventur

- chevron_right Verlegte (zeitversetzte) Inventur

- chevron_right Stichtagsinventur

- chevron_right Körperliche Inventur

- chevron_right Inventurdifferenz

- chevron_right Anlagevermögen

- chevron_right Stichprobeninventur

- chevron_right Buchinventur