Von der Eröffnung bis zum Kontenabschluss

notes Inhalte

- chevron_right Anfang vom Geschäftsjahr - die Eröffnungsbilanz

- chevron_right Im Geschäftsjahr - Geschäftsfälle verbuchen

- chevron_right Geschäftsjahresende

Auf dieser Seite wird Übersicht geliefert, welche Schritte im Laufe eines Geschäftsjahres bei Kontenbuchung

durchzuführen sind.

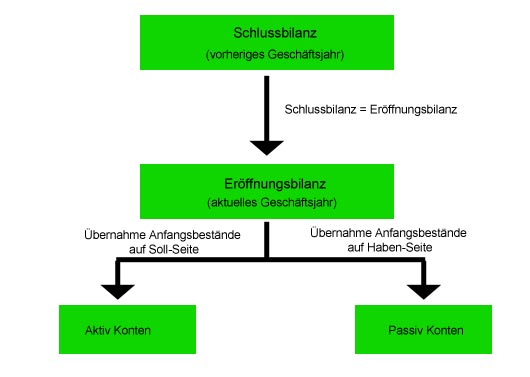

Anfang vom Geschäftsjahr - die Eröffnungsbilanz

- Die Schlussbilanz des Vorjahres ist die Eröffnungsbilanz des aktuellen Jahres

- Aus der Eröffnungsbilanz werden die Anfangsbestände für die Konten entnommen

- Anfangsbestände werden in Konen übertragen - es entstehen Aktiv- und Passivkonten

Im Geschäftsjahr - Geschäftsfälle verbuchen

- Geschäftsfälle werden auf die Konten gebucht

- Bei den Buchungen ist zu beachten: Aktiv- oder Passiv-Konto?

- Die Bilanz bleibt unberührt

Geschäftsjahresende

- Eine Inventur wird durchgeführt - eventuelle Differenzen zu den Kontobeständen müssen korrigiert werden

- Die Salden der Konten werden gebildet

- Die Endbestände (EB) werden in das SBK (Schlussbilanzkonto) übertragen

whatshot Beliebteste Artikel

- chevron_right Buchungssätze Übungsaufgaben

- chevron_right Übungsaufgaben

- chevron_right Verteilungsrechnung

- chevron_right Deckungsbeitragsrechnung Übung

- chevron_right Anlagegüter (Verkauf) buchen

- chevron_right Kaufmännisches Rechnen

- chevron_right Bilanz Muster

- chevron_right Buchungssatz

- chevron_right Vorkalkulation (Angebotskalkulation)

- chevron_right Differenzbesteuerung

category Auch in dieser Kategorie

- chevron_right Buchungssatz

- chevron_right Kontenarten

- chevron_right T-Konten Blätter / Vorlagen kostenlos downloaden

- chevron_right Zusammenhang Bilanz / Konten

- chevron_right Industriekontenrahmen

- chevron_right Soll und Haben

- chevron_right Saldo / Saldenbildung

- chevron_right Konten eröffnen / bebuchen